資産運用で一番得をしていたのは、「死んだ人」だった――

そんなデータがあるのを知っていますか?

若いうちから資産運用をすることは、確かに有利です。でも、貯めるばかりで使わなければ、何の価値も生み出されません。

まさに「絵に描いた餅」

将来も、今も、どちらも後悔しないために…

資産運用との上手な向き合い方を一緒に考えてみましょう。

若いうちに資産運用を始めると将来が楽になる理由

資産運用は「早く始めるほど有利」とよく言われます。その理由のひとつが「複利効果」です。

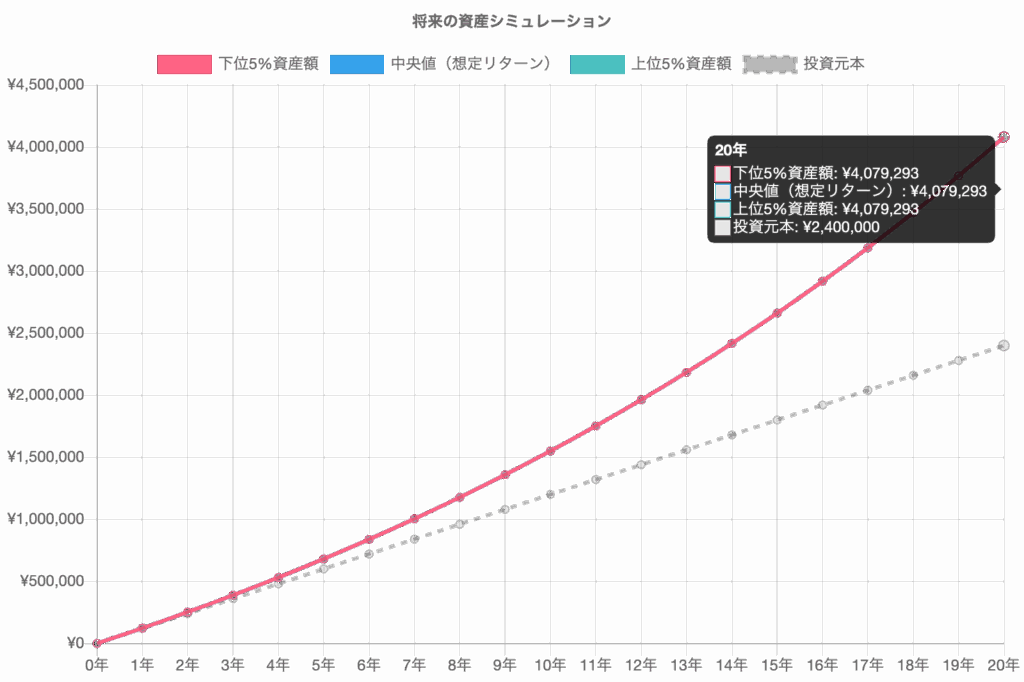

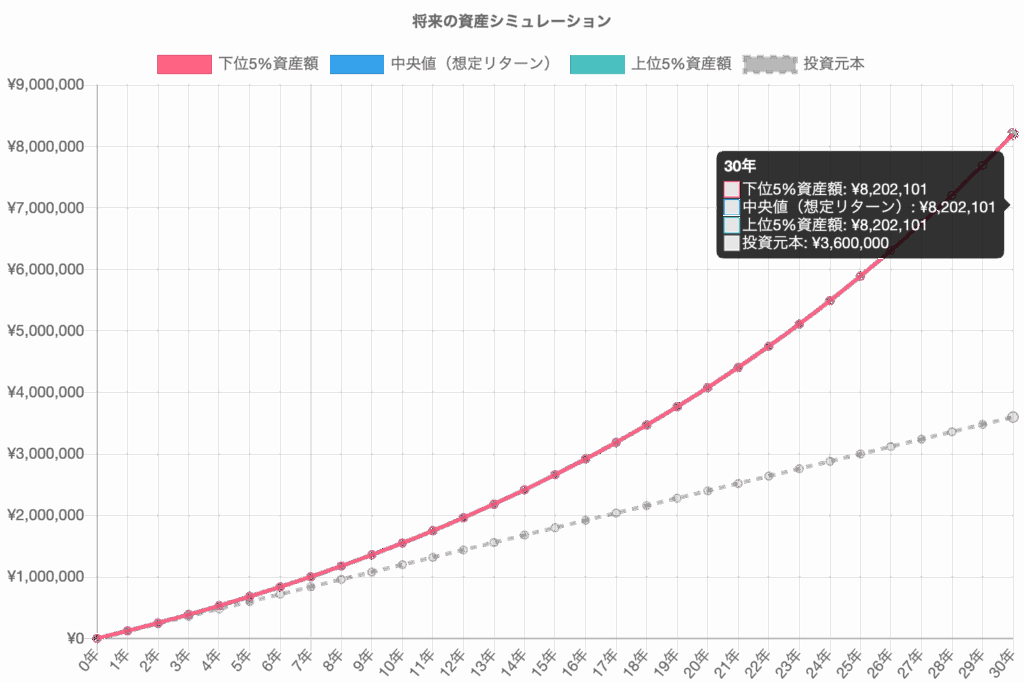

たとえば、毎月1万円を年利5%で積み立てた場合、20年間では約410万円、30年間では約820万円と、大きな差が生まれます。運用期間が長いほど、時間を味方にして資産が増える仕組みです。

年利5%で月1万円を20年積み立てた場合

年利5%で月1万円を30年積み立てた場合

さらに若いうちは、生活費などの負担が比較的少なく、長期的なリスクを取る余裕もあります。株式などの値動きがある資産にも挑戦しやすく、将来に向けた資産形成に向いています。

<ご紹介>

資産運用のシミュレーションには、以下の記事も参考にしてみてください。以下の記事で算出された結果から、取り崩しのシミュレーションも同時に行うことが可能です。

少額でも十分効果があるのが「若さの特権」

「資産運用はお金がたくさんある人のためのもの」と一昔前までは考えられていた常識も、今は変わりつつあります。

実は、元本が少なくても若いうちから始めれば、十分な効果が得られます。たとえば20代から月1万円ずつ投資信託を積み立てていけば、30年後には約820万円(年利5%想定)という資産に育つ可能性があります。

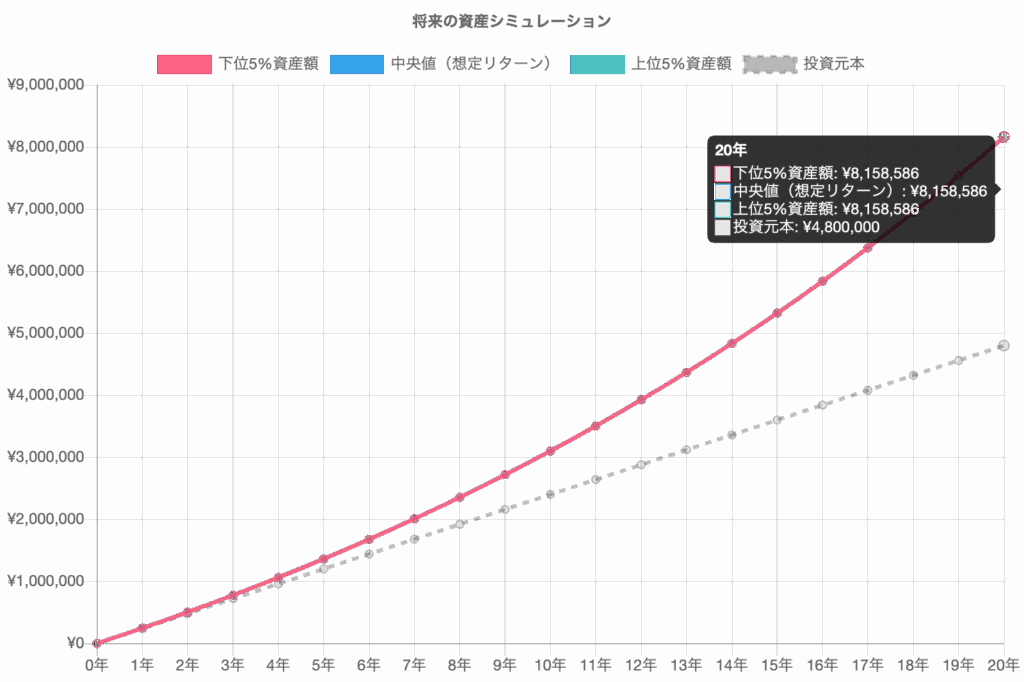

これは、30代から月2万円を20年積み立ててもギリギリ追いつかない水準です。投資元本だけで見ると、20年間月2万円積み立てる方が大きくなるのですが、運用結果は30年間月1万とほぼ同額になります。

若さは、それ自体が資産であると言えるでしょう。

年利5%で月1万円を30年積み立てた場合

年利5%で月2万円を20年積み立てた場合

資産運用で一番増えたのは「亡くなった人」?

有名な話として、「資産運用で一番成績が良かったのは、亡くなった人だった」というものがあります。

これは、米国のある証券会社が調査したもので、運用成績の上位に入っていたのは「運用していたことを忘れていた人」や「すでに亡くなっていた人」だったというのです。

共通しているのは、「途中で売買を繰り返さず、長期間放置されていた」という点です。つまり、長期で運用するだけで大きく資産を増やすことが可能だったというわけです。

でも忘れてはいけない「お金を使うタイミング」という視点

資産が増えても、それを使うタイミングを逃してしまえば意味がありません。

よくあるのが、老後に備えて積み立てたまま、お金を使わずに亡くなってしまうケースです。そのお金は、本来なら若いうちに経験や学びに使えたかもしれません。

「使えたはずのお金を使わずに亡くなる」と言うことは、言い換えると「心の負債を背負ったまま亡くなる」と言うことにも繋がります。

なぜかと言うと、あなたが日々の生活を見直し頑張って積み立ててきたお金、それををもし積み立ててなかったとすると、

- 行きたかった地へ旅行する

- 好きなものを食べる

- 好きなものを買う

- その他、してみたかった経験を買う

など、本来できた筈の事を捨ててまで積み立ててきたわけです。その積み立てたお金を使わずして亡くなると言うことは、「心の負債を背負ったまま亡くなる」という表現が適切でしょう。

お金は、単に「貯める」ためにあるのではなく、「使ってこそ価値を持つ」ものです。将来のために積み立てることも大切ですが、今の人生をあまりに犠牲にしてしまっては本末転倒です。

将来の安心のために「今」を犠牲にしすぎないこと

資産運用は「将来の不安を減らす手段」です。しかし、今の楽しみや成長の機会を全て我慢してまで積み立てに回すのは、本当に良い選択でしょうか?

例えば、若いうちの旅行、仲間との時間、学びへの投資などは、年を取ってからでは取り戻せないかもしれません。

将来のために「今」を完全に犠牲にするのではなく、「今を大切にしつつ、未来にも備える」という考え方が必要です。

今と未来、両方を見据えたバランス感覚が鍵

資産運用は重要です。でも、「将来のために今を我慢する」だけの生き方では、後悔が残ることもあります。

収入のすべてを資産運用に回すのではなく、たとえば20〜30%程度を運用に回し、残りは「今の自分」のために使うという考え方もおすすめです。

資産運用は目的ではなく手段です。何のためにお金を増やしたいのか、その目的を忘れないことが大切です。

まとめ:若いうちの資産運用は有効。でも「何のために?」を忘れずに

若いうちから資産運用を始めることで、将来の安心を手に入れることができます。少額でも長期間の複利効果によって、大きな差が生まれます。

ただし、それだけに偏りすぎると「お金は増えたけど、人生の充実感が足りない」という事態になりかねません。

今の自分と未来の自分、どちらも大切にする視点を持ち、資産運用に向き合っていきましょう。

よくある質問(FAQ)

- Q若いうちに資産運用を始めるのは何歳くらいからが理想ですか?

- A

できれば20代からが理想です。社会人になって収入が安定してきたタイミングで、少額でもいいので始めると将来の資産形成に差が出ます。

- Q少額でも意味がありますか?

- A

はい、あります。月5,000円〜1万円でも十分効果があります。重要なのは「早く始めて長く続けること」です。

- Q今の生活を楽しみながら資産運用するには、どうすればいいですか?

- A

予算を「今に使う分」「将来に備える分」に分けることがポイントです。たとえば、手取りの20%だけ資産運用に回すなど、無理のない範囲で設定しましょう。

- Q資産運用がうまくいかないと将来が不安です。どうすれば?

- A

無理なリターンを求めず、長期・分散・積立を意識しましょう。相場は上がり下がりがありますが、10年以上の長期ではプラスになる傾向があります。