みなさま、こんにちは。先日公開したシミュレーションツールはご覧いただけましたでしょうか。当記事では、

- 資産3000万円に到達するためにはどうすれば良いか

を軸に様々なシナリオを考えてみます。ぜひ最後までご覧いただき、ここに書いていないパターンでシミュレーションしてみたい方は以下のシミュレーションツールをご活用ください。

前提条件

なお、当記事で紹介する資産運用は以下を前提に考えます。

- 初期投資額:0円(一括投資のパターンは覗く)

- 想定リターン:5%

- 想定リスク:0%(ランダム要素がある為、除外)

- 税金については考慮しない

では、さっそくシミュレーションしていきましょう。

運用期間:40年で3000万円達成のシミュレーション

一括投資するパターン

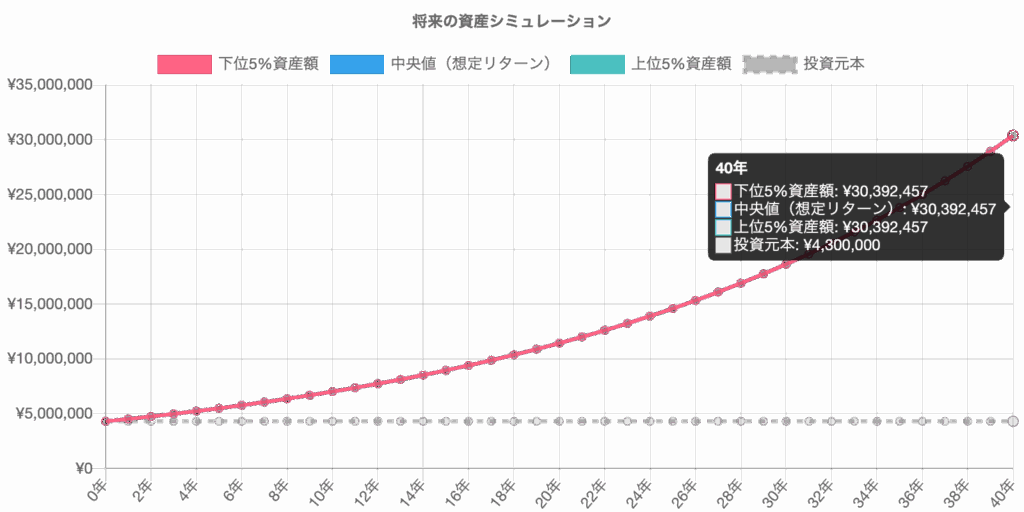

4,300,000円を一括投資

前半に努力するパターン

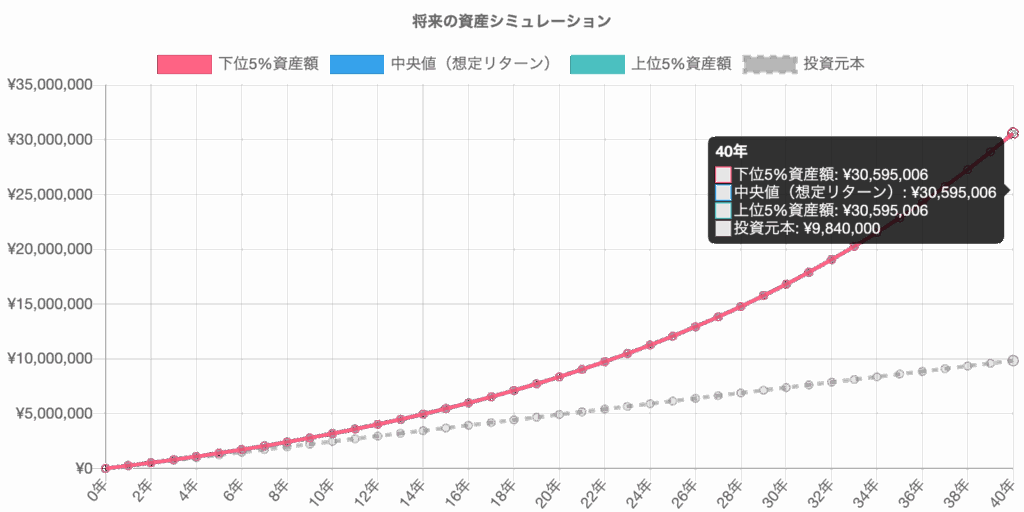

- 1年目から5年目:毎月3万円(5年間)

- 6年目から25年目:毎月2万円(20年間)

- 26年目から40年目:毎月1万円(15年間)

投資元本:8,400,000円

定額のパターン

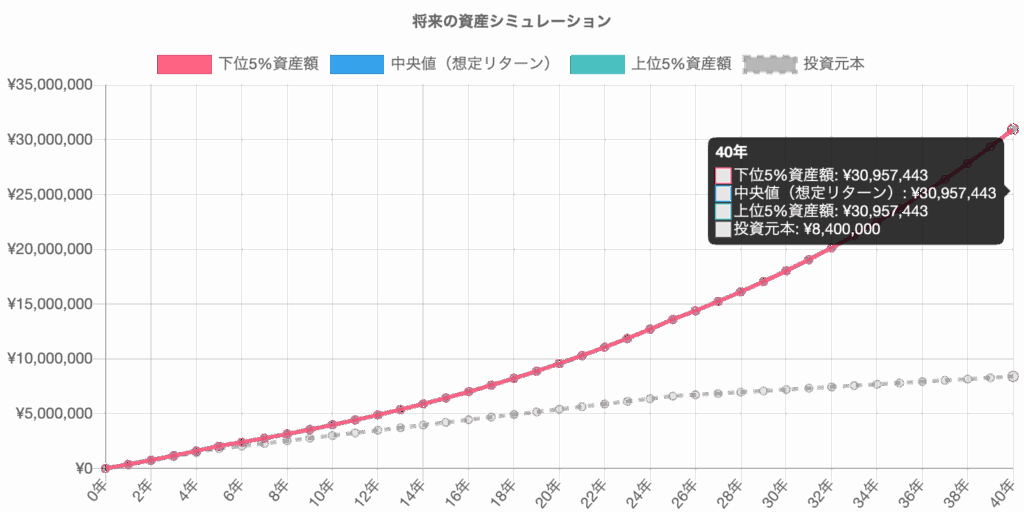

1年目から40年目:毎月2万500円(40年間)

投資元本:9,840,000円

積立額を増額するパターン

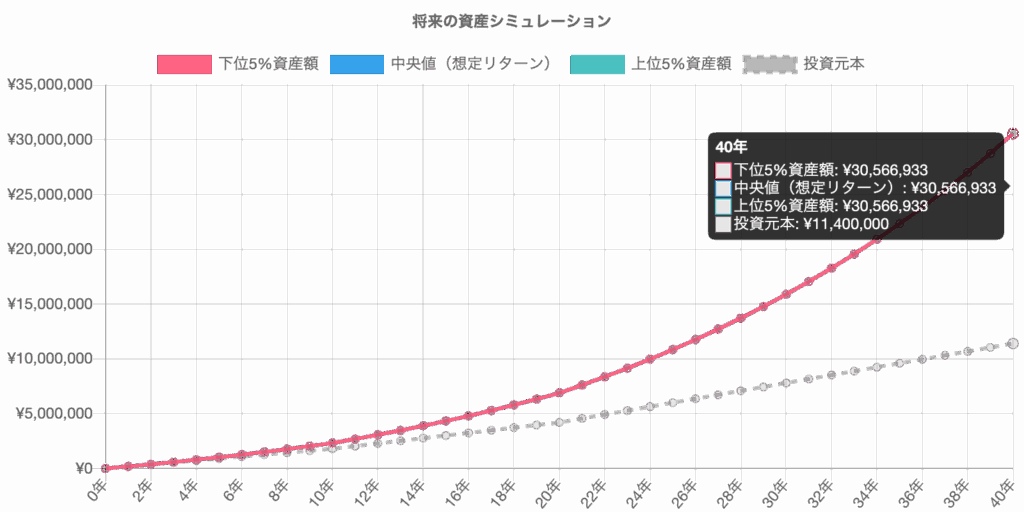

- 1年目から10年目:毎月1万5,000円(10年間)

- 11年目から20年目:毎月2万円(10年間)

- 21年目から40年目:毎月3万円(20年間)

投資元本:11,400,000円

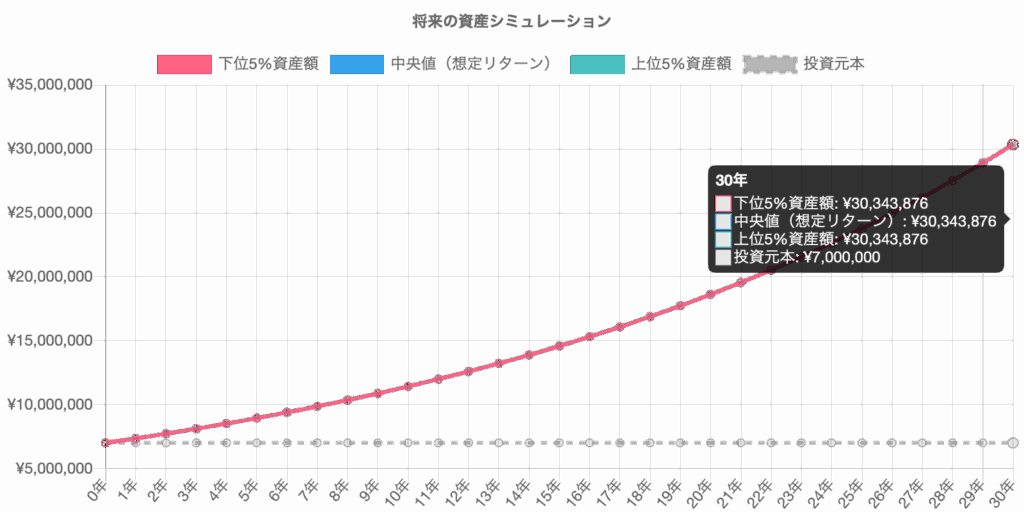

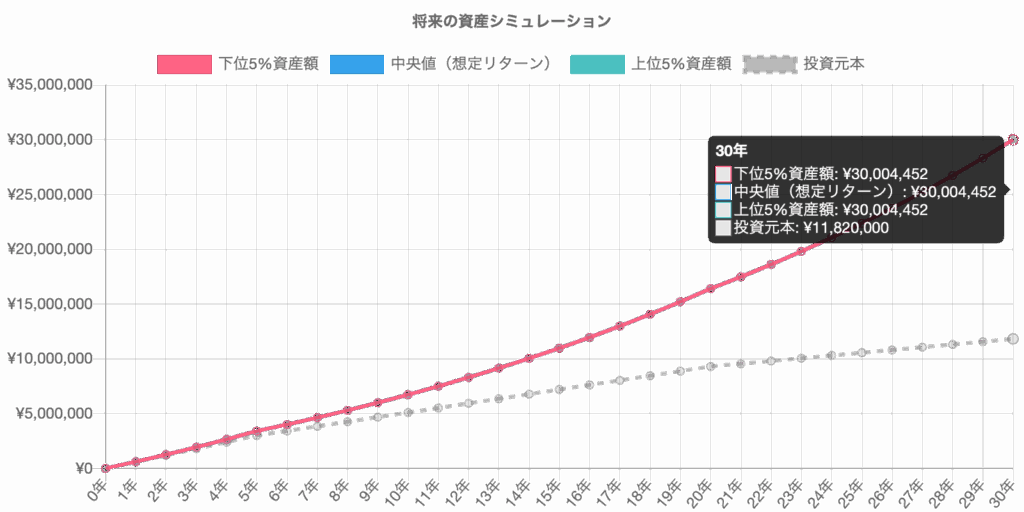

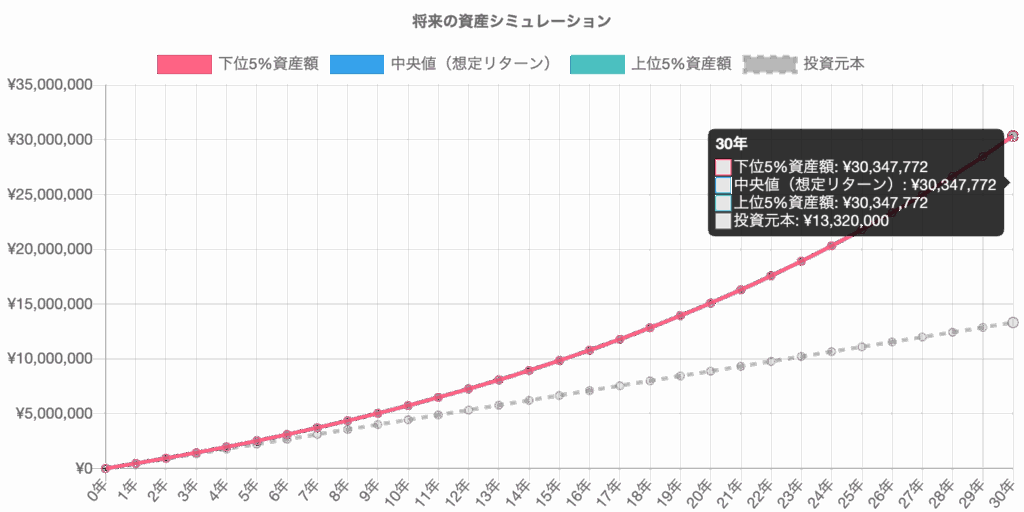

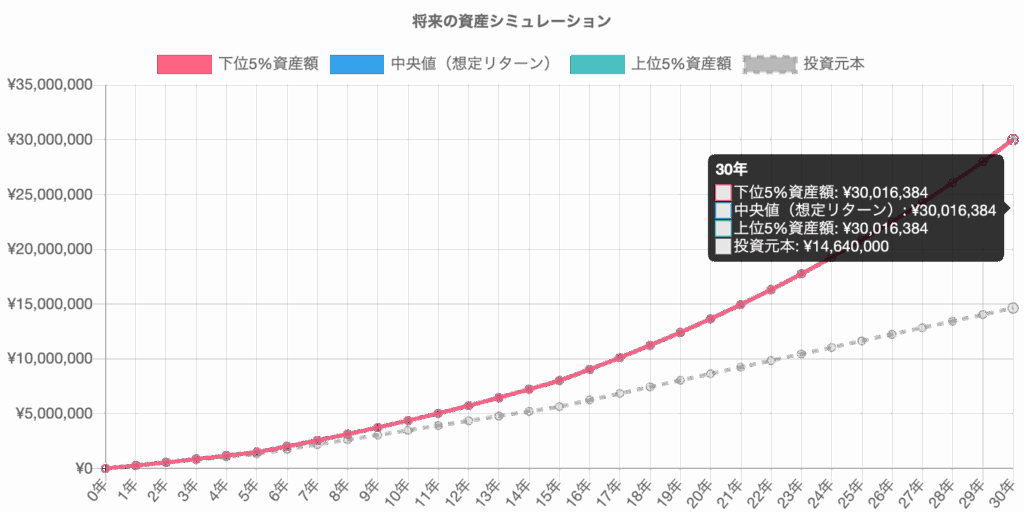

運用期間:30年で3000万円達成のシミュレーション

一括投資するパターン

7,000,000円を一括投資

前半に努力するパターン

- 1年目から5年目:毎月5万円(5年間)

- 6年目から20年目:毎月3万5,000円(15年間)

- 21年目から30年目:毎月2万1,000円(10年間)

投資元本:11,820,000円

定額のパターン

1年目から30年目:毎月3万7,000円(30年間)

投資元本:13,320,000円

積立額を増額するパターン

- 1年目から5年目:毎月2万2,000円(5年間)

- 6年目から15年目:毎月3万6,000円(10年間)

- 16年目から30年目:毎月5万円(15年間)

投資元本:14,640,000円

運用期間:20年で3000万円達成のシミュレーション

一括投資するパターン

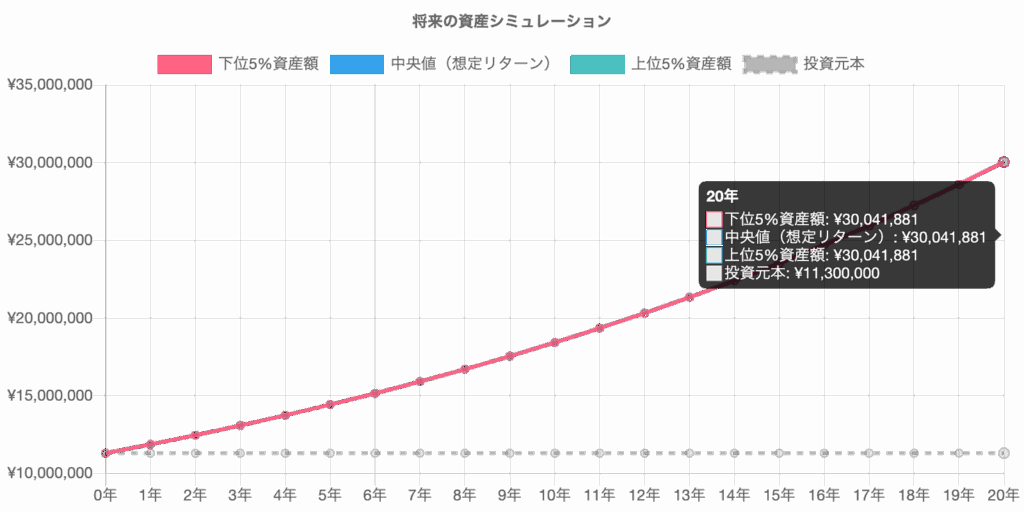

11,300,000円を一括投資

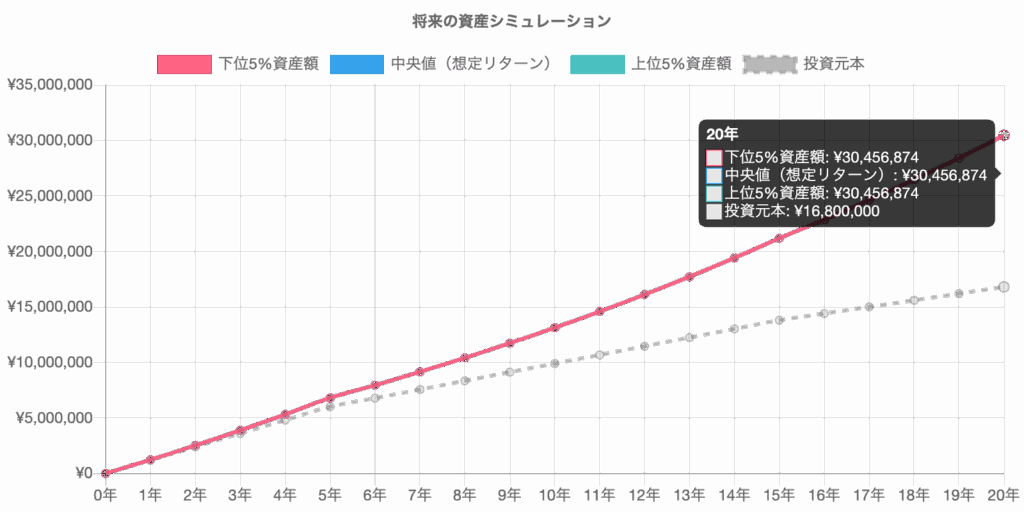

前半に努力するパターン

- 1年目から5年目:毎月10万円(5年間)

- 6年目から15年目:毎月6万5,000円(10年間)

- 16年目から20年目:毎月5万円(5年間)

投資元本:16,800,000円

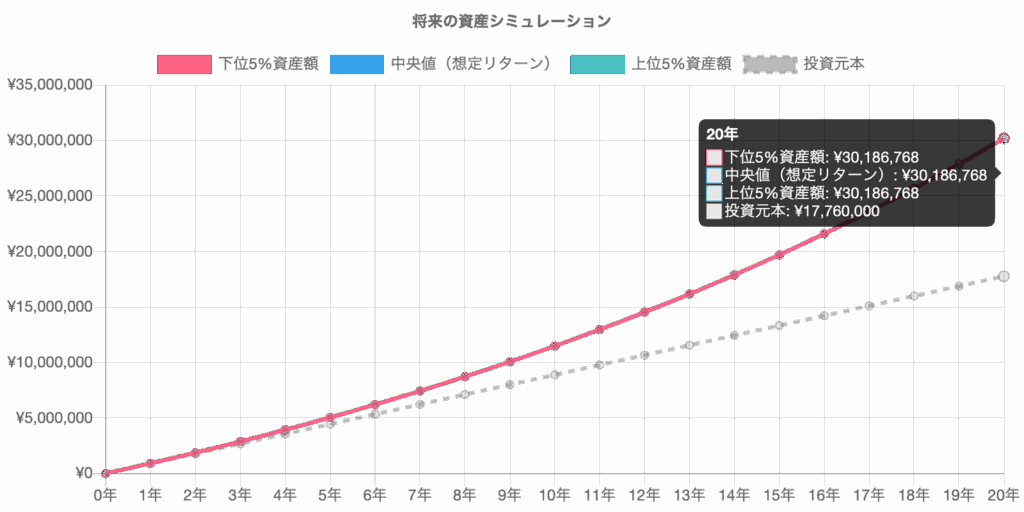

定額のパターン

1年目から20年目:毎月7万4,000円(20年間)

投資元本:17,760,000円

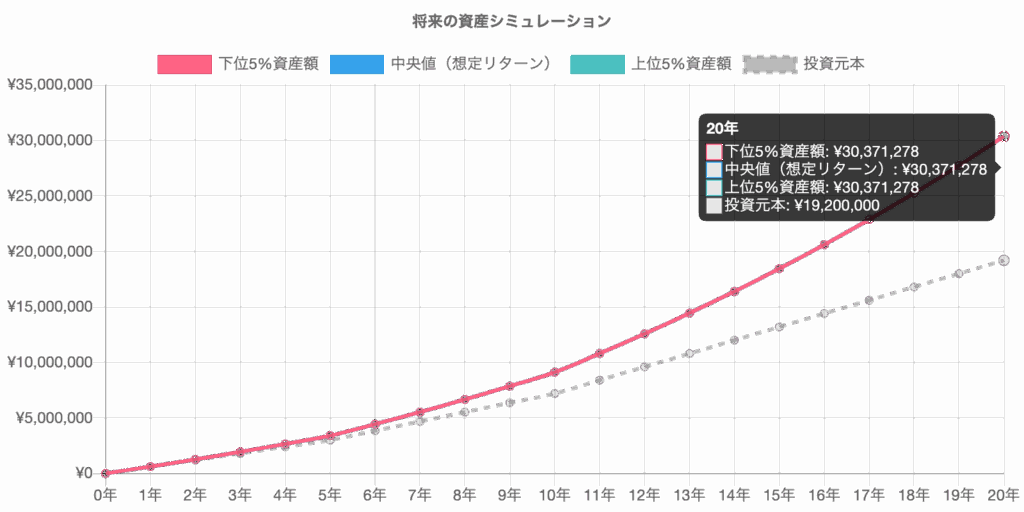

積立額を増額するパターン

- 1年目から5年目:毎月5万円(5年間)

- 6年目から10年目:毎月7万円(5年間)

- 11年目から20年目:毎月10万円(10年間)

投資元本:19,200,000円

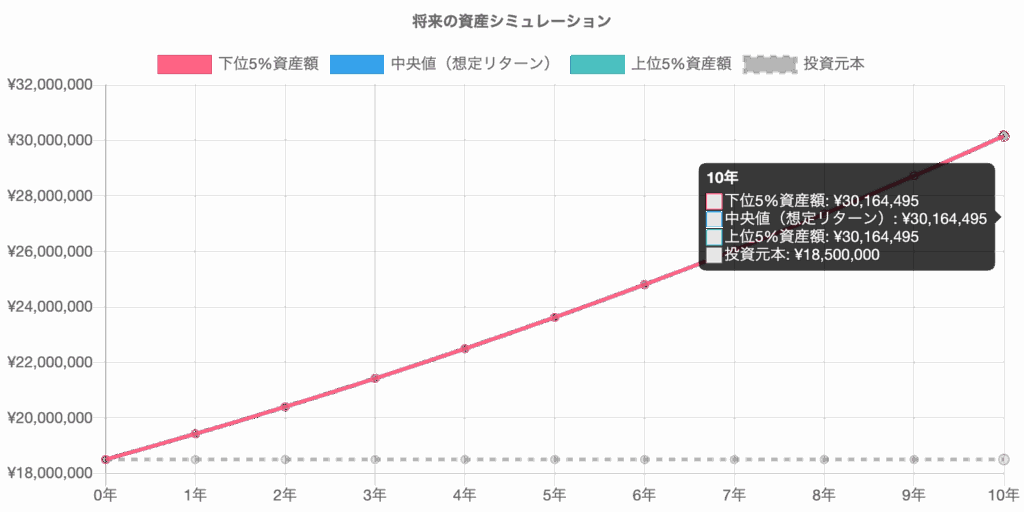

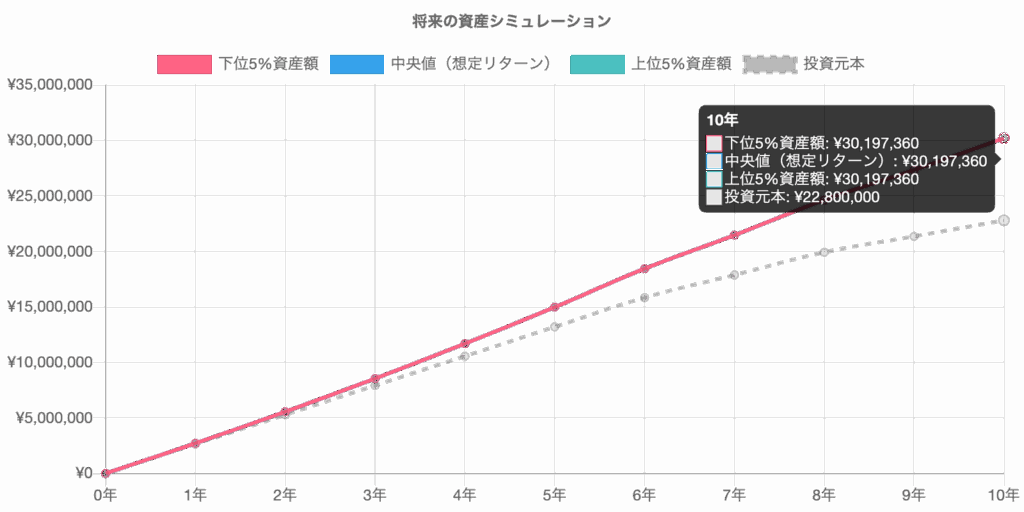

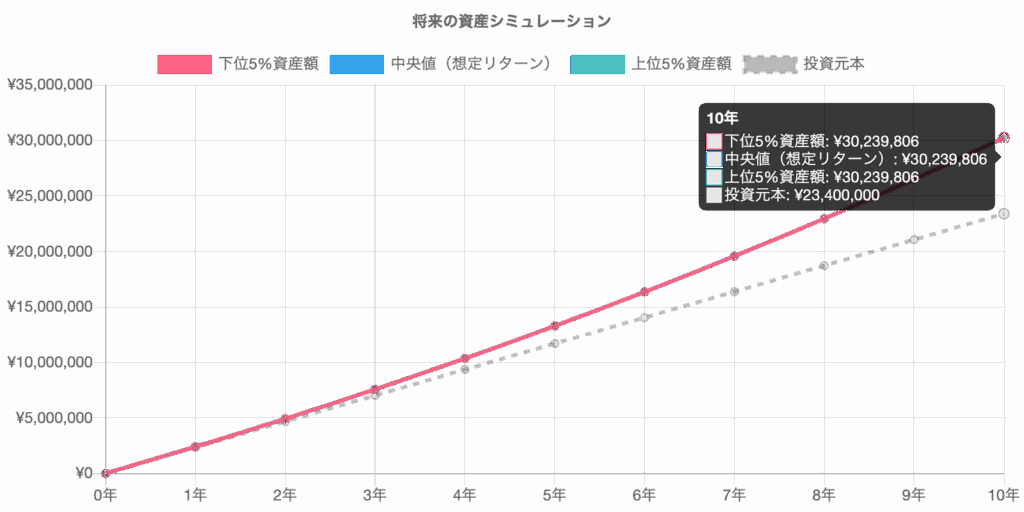

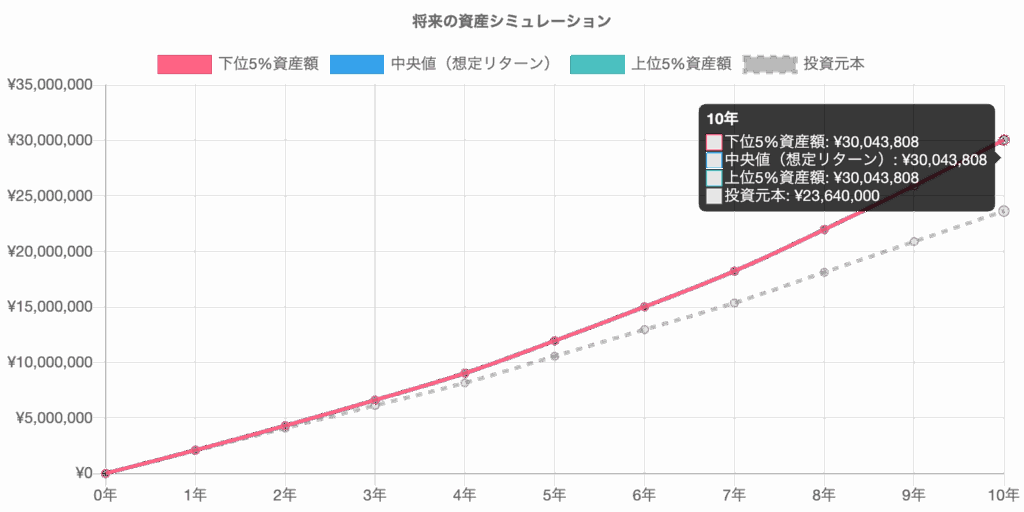

運用期間:10年で3000万円達成のシミュレーション

一括投資するパターン

18,500,000円を一括投資

前半に努力するパターン

- 1年目から6年目:毎月22万円(6年間)

- 7年目から8年目:毎月17万円(2年間)

- 9年目から10年目:毎月12万円(2年間)

投資元本:22,800,000円

定額のパターン

1年目から10年目:毎月19万5,000円(10年間)

投資元本:23,400,000円

積立額を増額するパターン

- 1年目から4年目:毎月17万円(4年間)

- 5年目から7年目:毎月20万円(3年間)

- 8年目から10年目:毎月23万円(3年間)

投資元本:23,640,000円

まとめ:運用期間毎の3000万円達成のシミュレーション

まず、

- 一括投資の場合

- 毎月定額積立の場合

の2つを表にまとめてみましょう。

一括投資する場合

| 運用年数 | 一括投資額 |

|---|---|

| 10年 | 18,500,000円 |

| 20年 | 11,300,000円 |

| 30年 | 7,000,000円 |

| 40年 | 4,300,000円 |

定額の積立投資する場合

| 運用年数 | 毎月の積立額(総投資額) |

|---|---|

| 10年 | 195,000円(23,400,000円) |

| 20年 | 74,000円(17,760,000円) |

| 30年 | 37,000円(13,320,000円) |

| 40年 | 20,500円(9,840,000円) |

上記の表を見れば一目瞭然かと思いますが、資産運用は積立額よりも積立期間の方が非常に大切となります。

また、この記事で紹介した内容は「リスク」を考慮していません。なので、運用期間が短ければ短いほど、リスクによる損害(元本割れの可能性)も考慮しなければなりません。

そうなると、運用期間が短ければ上記で紹介した金額以上の投資が必要となります。

さらに、「一括投資」の場合はリスクによる損害が大きくなります。なので、一括投資は「大きなリターンを狙える」代わりに「大きく資産を毀損する可能性」も高まります。

何が正解か?その答えは自分自身で考え抜いて導き出す必要があります。当記事で紹介した内容で例えると、

- ハイリスクハイリターン(一括投資)

- ミドルハイリスクミドルハイリターン(前半に努力するパターン)

- ローミドルリスクローミドルリターン(定額のパターン)

- ローリスクローリターン(積立額を増額するパターン)

という位置付けになりますね。当記事をぜひ参考にして頂き、今後の資産運用の参考にして頂けると幸いです。

また、当記事で取り上げなかったパターンでシミュレーションしたい方は以下の記事で行えますので、ぜひご利用ください。