みなさま、こんにちは。当記事では会社員である私が実践している節約法の中から選んだ3つをご紹介いたします。まず前提ですが、生活を切り詰めて無理に節約し今を犠牲にするような紹介ではないです。目次をみて、「知ってるわ」と思われる方には向かない内容になるかと思いますのでよろしくお願いします。

節約法1 家計簿をつける

まず基本ですが、収入と支出を把握しない限りお金を増やすことは難しいでしょう。人気な家計簿アプリとしては「マネーフォワード」や「zaim」があります。両者とも、数年前は無かった機能ですが、各種機関(銀行やクレカ会社等)と連携することができます。

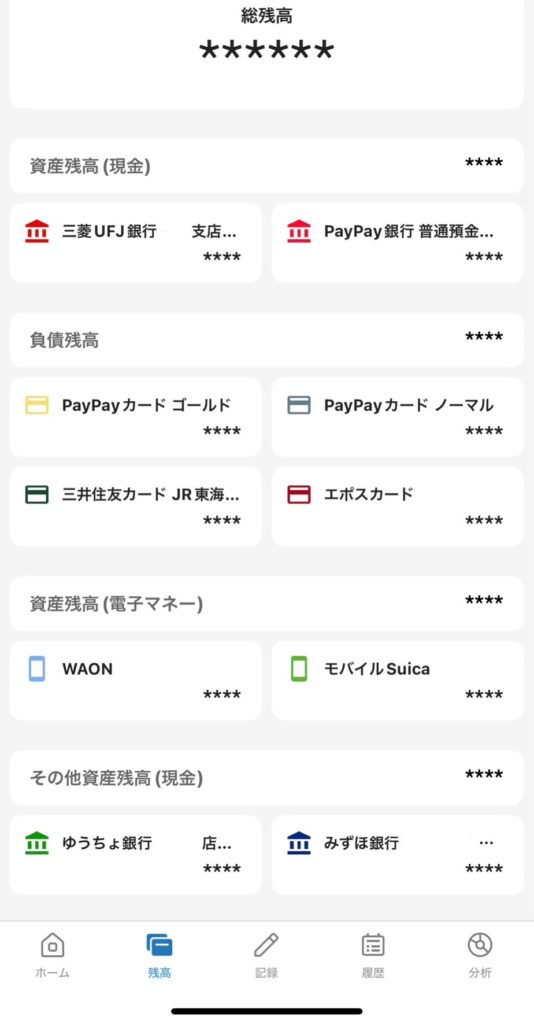

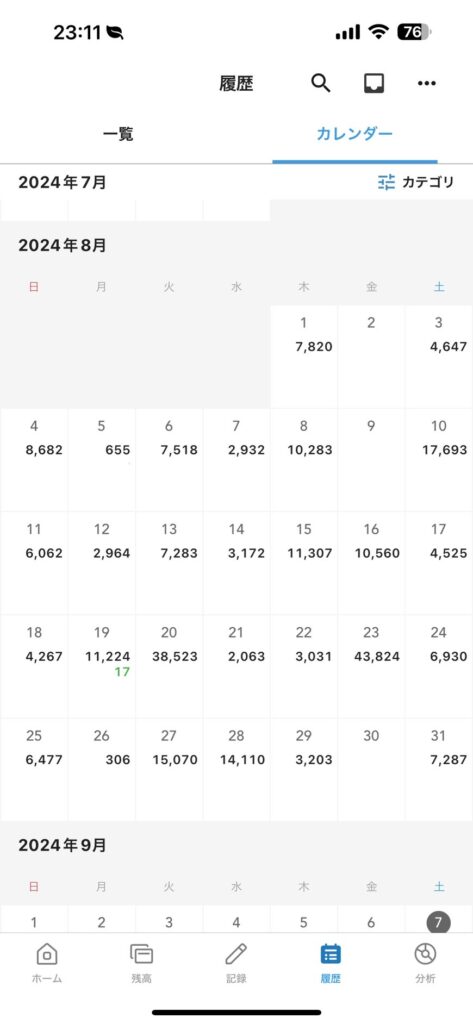

私は「zaim」を使っているのですが、各種画面はこんな感じ。

残高画面

カレンダー

ある日の詳細

これらは全てzaimと連携させており、使うと自動的に反映されます。カレンダー上からは消していますが給与や売上などの入金があった際も反映され、キャッシュレスで生活すると全てのお金の流れを追う事ができます。

簡単ではありますが、zaimとマネーフォワードの特色を以下にまとめました。

| zaim | マネーフォワード | |||||

| 無料 | 有料 | 無料 | 有料(S) | 有料(A) | ||

| 料金 | 0円 | 月440円 年4,378円 | 料金 | 0円 | 月500円 年5,300円 | 月980円 年10,700円 |

| 家計簿の入力・分析 | ⭕️ | ⭕️ | 特徴 | – | お手頃価格で家計改善と資産形成する方向け | 積極的に資産形成する方向け |

| レシートから自動読取 | ⭕️ | ⭕️ | データ閲覧 | 過去1年 | 無制限 | 無制限 |

| 銀行やカードの連携 | ⭕️ | ⭕️ | 銀行やカードの連携 | 4件まで | 無制限 | 無制限 |

| 連携先の更新 | – | ⭕️ | グループ作成上限 | 1件 | 無制限 | 無制限 |

| 履歴の一括編集 | – | ⭕️ | 連携口座の更新頻度 | – | 高い | 高い |

| カテゴリのカスタマイズ | – | ⭕️ | 連携口座の一括更新 | – | ⭕️ | ⭕️ |

| カラーのカスタマイズ | – | ⭕️ | カードの残高表示 | – | ⭕️ | ⭕️ |

| ホーム画面のカスタマイズ | – | ⭕️ | 家計資産レポート | – | ⭕️ | ⭕️ |

| 口座グループ作成 | – | ⭕️ | 資産内訳・推移グラフ | – | ⭕️ | ⭕️ |

| ライフプラン | – | ⭕️ | 広告非表示 | – | ⭕️ | ⭕️ |

| 目的別コース | 制限あり | ⭕️ | CSVのDL | – | ⭕️ | ⭕️ |

| 残高グラフの期間変更 | – | ⭕️ | 負債内訳・推移グラフ | – | ⭕️ | ⭕️ |

| 給付金 | – | ⭕️ | ポイント系の有効期限通知 | – | ⭕️ | ⭕️ |

| 発見リストの保存 | – | ⭕️ | カード引落残高不足通知 | – | ⭕️ | ⭕️ |

| カテゴリ別予算アラート | – | ⭕️ | 配当履歴・予測・内訳 | – | – | ⭕️ |

| ポイント系の有効期限通知 | – | ⭕️ | 資産のタグつけ | – | – | ⭕️ |

| 履歴のDL | 制限あり | ⭕️ | ポートフォリオ | – | – | ⭕️ |

| ふりかえりプリント | – | ⭕️ | 株式業種別内訳 | – | – | ⭕️ |

| 複数アカウント切替 | – | ⭕️ | 配当利回別内訳 | – | – | ⭕️ |

| 広告非表示 | – | ⭕️ | プレミアムサポート | – | ⭕️ | ⭕️ |

| データバックアップ保証 | – | ⭕️ | ⭕️ | |||

| サービス継続性保障 | – | ⭕️ | ⭕️ | |||

それぞれで特色は異なるのですが、ざっくり言うと以下となります。

- 資産運用等を駆使し本気で家計改善を試みる方は「マネーフォワード」

- 手頃な価格で「今よりも少し家計改善したい」方は「zaim」

しかし、マネーフォワードとzaimで連携対応している金融機関等が異なります。連携数が多いのはマネーフォワードですが、利用前にご自身が普段利用しているサービスが連携可能かの確認は必要です。

節約法2 現金払いをしない

お住まいの地域によると思いますが、今の世の中は現金が必要になる場面はそこまで多くないでしょう。財布の中に2万〜3万ほど忍ばせてさえいれば生活に困ることは無いはずです。そして、なぜ現金払いが好ましくないかについて、私が思う理由は3つあります。

- ポイント等の還元が受けられない

- 家計簿が付けられない(付け難い)

- 信用情報が蓄積されない

まず、ポイントですが大体どのキャッシュレスサービス(クレジットカード、QRコード等)も0.5%以上の還元があります。流通系のクレジットカードであれば1.5%〜2%程度の還元率のカードも存在します。現金払いの還元は0です。

一昔前は「値下げ交渉」が鍵を握っていた買い物も現代では「ポイント還元」が鍵を握っています。なので、求められるスキルも「値下げ交渉術」から「ポイント還元の情報収集」に時代が変わったと私は思います。

私はPayPayをメインとして使用しているのですが、クーポン情報やキャンペーン情報を常に収集し、今年に入ってからは1ヶ月に約1万ポイントを獲得しています。これも、現金払いなら0です。

続いて「家計簿がつけられない」についてですが、前題でもご紹介した通り各種金融機関等と連携ができず現金払いした分は全て手入力で家計簿をつける必要があります。一昔前なら外部連携という機能は存在しなかったので「現金払い」と「キャッシュレス」で差は無かったですが、IT(情報技術)が発達した今は自動入力が可能です。

最後に「信用情報が蓄積されない」と言うのは、節約とは関係ないですが今後の人生の中で「車など高額な買い物の分割払い」「お金を借りたい」「新規クレカを発行したい」など金銭的援助を求める際、一度もクレジットカードを使った事がない人は信用情報がないため不利になります。

なので、日々の生活でクレジットカードを使っていれば、ポイント還元も受けられ、家計簿も自動で付けられ、信用情報も蓄積でき「一石三鳥」になると考えております。

節約法3 様々な価値を知り意識する

皆様は「価値」の種類をご存知でしょうか。一言で「価値」と言っても様々な考え方があります。その中でも特に「節約」につながるものを2つ(+2)ご紹介します。

2つ(+2)の価値について

■使用価値

あなたにとって使うことにメリットがあるものを意味します。「野球選手」を目指している方にとってのバットやグローブは”使用価値がある”と言えますが、野球に興味のない方にとっては”使用価値がない”と言えます。

■交換価値

使用価値に加え大多数に対してもメリットがあり金銭や物品と交換可能なものを意味します。(リセールバリューに似た意味合いです)スマートウォッチを例にすると、”アップルウォッチ”は非常に人気で型落ちした製品でも1万円を超える価格で売る事ができますが、無名ブランドのスマートウォッチは数千円で売れれば良い方です。

□価値

労力の大きさを意味します。「ある製品」を作るのに150時間掛かったとするならば「ある製品」の価値は150時間分と言えます。

□貴重価値

流通量が少ないもの(廃版製品など)、有限のもの(ゴールドなど)、珍しいもの(様々な要因で偶々生成された再現不可なもの<穴の空いていない50円玉(エラーコイン)>など)が該当します。

使用価値を意識する必要性

皆さんは何かモノを買う時、そのモノから得られる対価を意識してますでしょうか。例えば「時短家電(食洗機など)」。時短家電は、1日のスケジュールがカツカツに詰まっている方からすれば食器洗いの時間が短縮され有効なものとなるでしょう。

しかし、1日中暇を持て余している人が時短家電を手にしても得られるのは既に余っている時間だけ。自分で余っている時間を使って食器洗いをしても良いはず。これでは使用価値があるモノの消費とは言えず、ただの浪費になります。

また、浪費の中には「地位財」と呼ばれるモノにお金を使う行為も含まれています。「地位財」とは「周囲にどう見られたいか」という意味合いに近いです。異性にモテたいから「高価なアクセサリーや衣服」にお金を使ったり、周囲に認められたいから「高級車や高級マンション」にお金を使うことが地位財です。

若いうちは地位財にお金を掛けて自分を高める事ができるなら良いと思いますが、ある一定の年齢を超えても地位財にお金を掛けているなら直ぐにやめた方が良いです。なぜなら、地位財にゴールがないからです。普通の住宅街なら高級車のベンツやBMWは周辺と差別化でき優越感に浸れるかもしれませんが、高級住宅街ではポルシェやフェラーリなど更に上位互換の車で埋め尽くされベンツやBMWも庶民の車と化してしまいます。

地位財を意識したお金の使い方には際限がありません。他人の目を気にした他人の人生を歩むのではなく自分の人生を歩むよう心がけましょう。

交換価値を意識する必要性

皆さんは何かモノを買う時、何を基準にしていますか。「価格・素材・ブランド」大体の方はこの3つのいずれかを基準にしているのではないでしょうか。しかし、交換価値を意識する上でこれら3つの基準は全て取り込む必要があります。

例えばTシャツ。

- 価格だけにフォーカスを当てると、短期間でヨレたり破れたりする恐れがあります。

- 素材だけにフォーカスを当てると、価値以上の価格で購入する恐れがあります。

- ブランドだけにフォーカスを当てると、「素材」同様に価値以上の価格で購入する恐れがあります。

最適解を求めると何も買えなくなるので考えすぎも良くないですが、何も考えないのも良くないです。意識した事がないなら次の買い物から意識してみてはいかがでしょうか。

価値、貴重価値について

これら2つはオマケです。まず1つ目の「価値」についてですが、みなさんが普段口にする「価値」の意味と比較してどうでしょう。ほとんどの方は、普段口にする「価値」とは「使用価値」のことであると思ったのではないでしょうか。雑学というか、「こういう考え方もあるんだな」と思って頂ければ幸いです。

2つ目の「貴重価値」については、タイトルの「節約法」とは関係のない価値ですが「投資」の話を経由すれば「生活のゆとり」に繋がるので紹介がてら書きました。

数年前からですが、「トレーディングカード(遊戯王など)」や「ポテチに付属しているスポーツカード」などが高値で売買されることから投資商品という見方も出てきました。これらが投資商品として注目される理由としては「貴重価値」があるからです。

もし何かお持ちでしたら捨てる前に調べてみてはいかがでしょうか。

まとめ

節約と聞くと「電気をこまめに消す」や「エアコンの温度を1度変える」などとイメージしがちですが、正直そのような節約は最後の最後です。もちろん、節水や節電もやらないよりは良いのですが得られる効果は大きくないです。

得られる効果が大きいのは、日々お金を使っている場面にフォーカスを当て使い方を考えるところにあります。電気や水道など間接的にお金に関わる部分は効果を得にくいです。

今回の記事が少しでも参考になれば幸いです。

ここまでお読み頂きありがとうございました。