みなさま、こんにちは。まだ決定事項ではないものの巷では「iDeCoが改悪」や「iDeCoが改善」と両方の言葉をよく耳にしますよね。それと同時に「iDeCoよりNISAの方が良い」とも耳にしますよね。

一番最後にも書いていますが、当記事では「改悪」部分にフォーカスを当てて解説いたします。「改善」部分と「iDeCoよりNISAの方が良いの?」については、別の記事として投稿しました。

「iDeCoの改善」と「iDeCoよりNISAの方が良い?」については以下の記事をご参照ください。

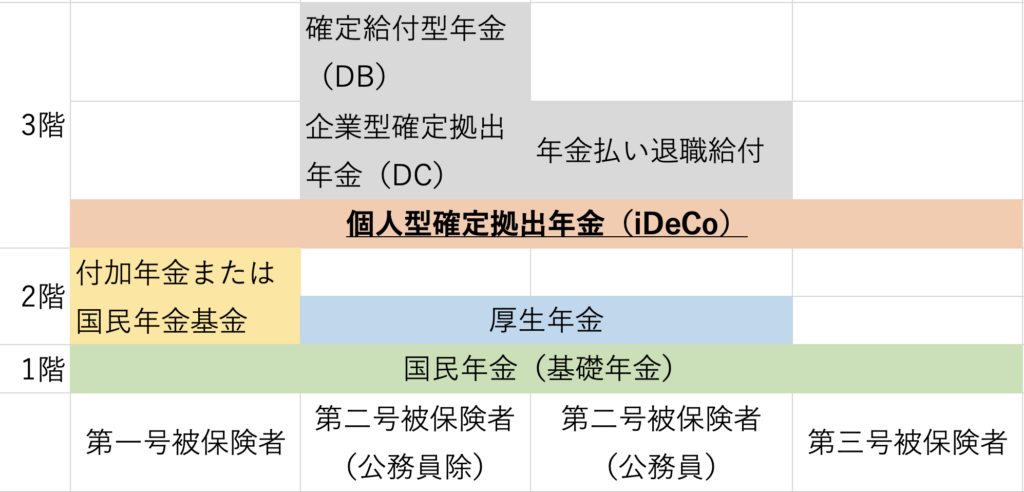

iDeCoとその他年金制度はどんな制度?

iDeCoは(老齢)年金制度の1つです。現在の老齢年金制度は3階建てで、iDeCoはその3階部分に位置します。

国民年金(老齢基礎年金)とは

| 加入可否: | 必須 |

| 加入対象者: | 20歳以上60歳未満 |

| 加入期間中の月額納付額: | 16,980円 |

| 支給額: | 816,000円(年) |

| 支給期間: | 終身 |

※納付額と支給額は2025年時点です

付加年金とは

| 加入可否: | 任意 (第一号被保険者のみ加入可) |

| 加入対象者: | 20歳以上60歳未満 |

| 加入期間中の月額納付額: | 400円 |

| 支給額: | 200円×納付月数 |

| 支給期間: | 終身 |

付加年金は額面上の話なら2年の受給で回収できます。ただし、インフレ率によっては2年以上受給しなければ資産価値ベースで考えると回収できません。何年になるかはインフレ率に左右されます。

国民年金基金とは

| 加入可否: | 任意 (第一号被保険者のみ加入可) |

| 加入対象者: | 20歳以上60歳未満 |

| 加入期間中の月額納付額: | タイプ/支給年齢/保証/口数による |

| 支給額: | 同上 |

| 支給期間: | 確定または終身 ※タイプがA/Bの方は終身 タイプがⅠ〜Ⅴの方は確定 |

付加年金とは異なり、支給額と支給期間をご自身で選ぶことができる年金制度です。

(老齢)厚生年金とは

| 加入可否: | 必須 |

| 加入対象者: | 70歳未満の会社員/公務員 (第二号被保険者) |

| 加入期間中の月額納付額: | 標準月額報酬による |

| 支給額: | 同上 |

| 支給期間: | 終身 |

支給額は最終的に受給するまでわかりませんが、以下の計算式を用いることで大凡の支給額を予想することが可能です。

支給額 = 加入年数 × 加入期間中の平均年収 × 0.005481

個人型確定拠出年金(iDeCo)とは

| 加入可否: | 任意 |

| 加入対象者: | 70歳未満 |

| 加入期間中の月額納付額: | ご自身で設定する掛け金(5,000〜)による |

| 支給額: | 運用成績による |

| 支給期間: | 確定 |

※60歳になるまで原則解約(現金化)はできません

※受給期間は最長75歳までです。

※受給には「一時金」「年金」の2種類から選ぶことが可能です。併用も可能です。

※加入時は2,829円の手数料が掛かります。(掛け金から控除されます)

※加入中は「国民年金基金連合会」の手数料が月105円掛かります。(掛金から控除されます)

※加入中は「事務委託先金融機関」の手数料が月66円掛かります。(掛金から控除されます)

※加入中は「運用管理機関」に手数料が掛かります。手数料額は金融機関によりますが無料の金融機関も存在します。(掛金から控除されます)

iDeCo最大の特徴として、

- 掛け金が全額所得控除となる(所得税の節税につながる)

- 運用益が全額非課税となる(一般・特定口座で運用した場合は20+0.315%の所得税が掛かります)

- 支給額は全額所得扱いとなる(一定の控除額があるものの元本含めて所得税の対象となる)

の3点が挙げられます。詳細は次の章に記載いたします。

なお、その他の「DC」「DB」「年金払い退職給付」について当記事では割愛いたします。

具体的な改悪内容

まず、iDeCoは「入口(投資)」「運用(入口から出口までの間)」「出口(取り崩し)」の3点を考えなければならないのですが、今回の改悪は「出口(取り崩し)」部分です。そして何が改悪されたかについて触れますが、一言で言えば「5年ルールが10年ルールになった」ということです。

多分、この記事を読まれている方の多くは知っていることかと思いますが、その内容までは深く知らず「iDeCoやっぱ辞めよ」と思われている方も少なくないはずです。なので、まず5年(10年)ルールとは何者かについて触れていきます。

5年(10年)ルールとは何か

まず、「個人型確定拠出年金(iDeCo)とは」で解説した通り、出口(取り崩し時)で税金が掛かります。しかし、iDeCoの取り崩しは退職金扱いとなり退職所得控除が存在し、実際にはiDeCo満額に対して税金が掛かることはありません。

退職所得控除の計算式(iDeCoの加入期間が21年未満)

控除額 = 勤続年数(iDeCo加入期間) × 40万円

退職所得控除の計算式(iDeCoの加入期間が21年以上)

控除額 = 800万円※ + (70万円 × {勤続年数(iDeCo加入期間) - 20年})

※800万円は(20年×40万円)の計算結果です。

控除額の計算式はこんな感じです。要は、20年目までは1年につき40万円で21年目からは1年につき70万円が控除額に加算されます。この控除額をiDeCoの受取額(退職金)から引き、さらに50%を掛けた金額に対して税金が掛かります。税額は、課税所得額によって税率が変動する累進課税なので、一概に何%かを明記することはできませんが、2025年時点では次のとおりとなります。

| 課税所得額 | 所得税 | 住民税 |

|---|---|---|

| 195万円以下 | 5% | 一律10% |

| 195万円超 330万円以下 | 10% | |

| 330万円超 695万円以下 | 20% | |

| 695万円超 900万円以下 | 23% | |

| 900万円超 1,800万円以下 | 33% | |

| 1,800万円超 4,000万円以下 | 40% | |

| 4,000万円超 | 45% |

※追記事項

所得税率について、勘違いされている方が多いので追記しますが、課税所得全額に対象の税率が掛かる訳ではありません。

例えば課税所得600万円の場合、所得税率の20%を掛けた120万円が所得税になるわけではなく、

(195万円×5%)+(135万円×10%)+(270万円×20%)=772,500円

が所得税となります。

尚、国税庁のHPの表には「控除額」の欄がありますが、所得税額を求める際に「控除額」を使用する場合の計算式は

(対象の所得税率 × 課税所得)- 控除額

(20% × 600万円)- 427,500円 = 772,500円

となります。

そして、この退職所得控除は勤め先の退職金とiDeCoの取り崩しの両方で採用できるので非常にありがたい存在であることは事実なのですが、この制度を両方に採用するためには一定の年数を空けなければなりません。その一定の年数が5年から10年に延長されたというのが今回の改悪ポイントです。

この年数(5年/10年)を空けないと、iDeCoの拠出期間と勤務期間の重複部分はiDeCoの退職所得控除としては認められますが、勤め先の退職金の退職所得控除としては認められません。

尚、5年ルールが10年ルールになる話はあくまでiDeCoの取り崩しを先に行い、その数年後に退職金を受け取る場合に限ります。先に退職金を受け取る場合は19年ルールが採用され、19年の期間を空けないとiDeCoの取り崩し時に勤務期間とiDeCoの拠出期間の重複期間は除外されます。

5年(10年)ルールの例外について

上述した通り、一定の年数を経過せずに退職金を受け取った場合、iDeCoの拠出期間との重複期間は退職所得控除の計算に含むことができないと書き記しましたが例外があります。

それは、「iDeCoの取崩額÷40万円」が拠出期間とみなされる点です。

は?って感じですよね。簡易的なシミュレーションではありますが、以下に書き記します。

- iDeCo:30歳〜60歳(30年間)積み立て、60歳にiDeCoを受け取る。取崩額は600万円。

- A社:20歳〜65歳(45年間)勤め、退職金を65歳に受け取る。

この条件の場合、iDeCoの退職所得控除の計算式は

800万円 + (10年 × 70万円) = 1,500万円

となります。ここは上述の通り例外に当たりません。

しかし、A社の退職所得控除の計算式は

15年 × 40万円 = 600万円

とはなりません。45年勤めてiDeCoの拠出期間が30年だから差し引いて15年の勤務期間と計算しそうになりますが、実際の計算式は

800万円 + (10年 × 70万円) = 1,500万円

となります。

そう、A社に30年勤めていた(iDeCoの拠出期間との重複は15年間のみ)とみなして退職所得控除額を算出することができます。

なぜかというと、iDeCoの取崩額が600万円だからです。もう少し詳しく書くとiDeCoの拠出期間とは実際の拠出期間ではなく、「取崩額 ÷ 40万円」で算出された年数を採用することが出来るからです。

取崩額が600万円の場合、40万円で割ると15年になります。よって、実際の拠出期間は30年間だが15年として取り扱うことが可能です。(iDeCoの退職所得控除額を算出するときは30年で計算する。)

そして、40万円で割った結果を拠出期間とするか、実際の拠出期間を採用するかは自由に選択できます。なので、もし取崩額が6,000万円だと40万円で割ると150年となってしまいますよね。その場合は実際の拠出期間(30年)を採用すれば良いのです。

ちなみに、なぜ40万円で割るのかというと、退職所得控除額を求める際に使用する額が1年あたり40万円がベースなので、40万円で割ることによって拠出年数を求めても良いこととなっています。

シミュレーション①

| 年齢 | イベント(iDeCo以外) | イベント(iDeCo) |

|---|---|---|

| 20歳 | 中小企業(A社)に就職 | |

| 30歳 | iDeCo開始 | |

| 60歳 | iDeCoの取り崩し 取崩額:2000万円 | |

| 65歳 | 中小企業(A社)を退職 退職金:3,000万円 |

5年ルールの場合

A社の退職所得控除額 = 800万円 + (70万円 × 25年) = 2,550万円

iDeCoの退職所得控除額 = 800万円 + (70万円 × 10年) = 1,500万円

A社の課税所得金額 = 3,000万円(退職金) - 2,550万円(控除額) × 50% = 225万円

iDeCoの課税所得金額 = 2,000万円(取崩額) - 1,500万円(控除額) × 50% = 250万円

A社の所得税額 = (195万円 × 5%)+(30万円 × 10%) = 127,500円

iDeCoの所得税額 = (195万円 × 5%)+(55万円 × 10%) = 152,500円

A社の税引後(手取り額) = 3,000万円(退職金) - 127,500円 = 29,872,500円

iDeCoの税引後(手取り額) = 2,000万円(取崩額) - 152,500円 = 19,847,500円

10年ルールの場合

A社の退職所得控除額 = 15年※ × 40万円 = 600万円

※ iDeCoの退職所得控除額の算出時に30年間の重複があるので、その重複分を除外し(45年-30年)勤続年数15年として取り扱われる。

iDeCoの退職所得控除額 = 800万円 + (70万円 × 10年) = 1,500万円

A社の課税所得金額 = 3,000万円(退職金) - 600万円(控除額) × 50% = 1,200万円

iDeCoの課税所得金額 = 2,000万円(取崩額) - 1,500万円(控除額) × 50% = 250万円

A社の所得税額 =

(195万円 × 5%)+(135万円 × 10%)+(365万円 × 20%)+(205万円 × 23%)+(300万円 × 33%)

= 2,424,000円

iDeCoの所得税額 = (195万円 × 5%)+(55万円 × 10%) = 152,500円

A社の税引後(手取り額) = 3,000万円(退職金) - 2,424,000円 = 27,576,000円

iDeCoの税引後(手取り額) = 2,000万円(取崩額) - 152,500円 = 19,847,500円

A社の納税額の差が5年ルールと10年ルールで2,296,500円の差があります。

シミュレーション②

| 年齢 | イベント(iDeCo以外) | イベント(iDeCo) |

|---|---|---|

| 20歳 | 中小企業(A社)に就職 | |

| 30歳 | iDeCo開始 | |

| 40歳 | 中小企業(A社)を退職 退職金:1,000万円 中小企業(B社)に就職 | |

| 60歳 | iDeCoの取り崩し 取崩額:2000万円 | |

| 65歳 | 中小企業(B社)を退職 退職金:2,000万円 |

5年ルールの場合

A社の退職所得控除額 = 20年 × 40万円 = 800万円

B社の退職所得控除額 = 800万円 + (70万円 × 5年) = 1,150万円

iDeCoの退職所得控除額 = 800万円 + (70万円 × 10年) = 1,500万円

A社の課税所得金額 = 1,000万円(退職金) - 800万円(控除額) × 50% = 100万円

B社の課税所得金額 = 2,000万円(退職金) - 1,150万円(控除額) × 50% = 425万円

iDeCoの課税所得金額 = 2,000万円(取崩額) - 1,500万円(控除額) × 50% = 250万円

A社の所得税額 = (100万円 × 5%) = 50,000円

B社の所得税額 = (195万円 × 5%)+(135万円 × 10%)+(95万円 × 20%) = 422,500円

iDeCoの所得税額 = (195万円 × 5%)+(55万円 × 10%) = 152,500円

A社の税引後(手取り額) = 1,000万円(退職金) - 50,000円 = 9,950,000円

B社の税引後(手取り額) = 2,000万円(退職金) - 422,500円 = 19,577,500円

iDeCoの税引後(手取り額) = 2,000万円(取崩額) - 152,500円 = 19,847,500円

10年ルールの場合

A社の退職所得控除額 = 20年 × 40万円 = 800万円

B社の退職所得控除額 = 5年※ × 40万円 = 200万円

※ iDeCoの退職所得控除額の算出時に20年間の重複があるので、その重複分を除外し(25年-20年)勤続年数5年として取り扱われる。

iDeCoの退職所得控除額 = 800万円 + (70万円 × 10年) = 1,500万円

A社の課税所得金額 = 1,000万円(退職金) - 800万円(控除額) × 50% = 100万円

B社の課税所得金額 = 2,000万円(退職金) - 200万円(控除額) × 50% = 900万円

iDeCoの課税所得金額 = 2,000万円(取崩額) - 1,500万円(控除額) × 50% = 250万円

A社の所得税額 = (100万円 × 5%) = 50,000円

B社の所得税額 =

(195万円 × 5%)+(135万円 × 10%)+(365万円 × 20%)+(205万円 × 23%)

= 1,434,000円

iDeCoの所得税額 = (195万円 × 5%)+(55万円 × 10%) = 152,500円

A社の税引後(手取り額) = 1,000万円(退職金) - 50,000円 = 9,950,000円

B社の税引後(手取り額) = 2,000万円(退職金) - 1,434,000円 = 18,566,000円

iDeCoの税引後(手取り額) = 2,000万円(取崩額) - 152,500円 = 19,847,500円

B社の納税額の差が5年ルールとz10年ルールで1,011,500円の差があります。

まとめ

本当はこの記事1本で「iDeCoの改悪内容」「iDeCoの改善内容」「NISAの方が良い?」の3つ全てに触れたかったのですが、iDeCoの制度をアウトプットするだけで5,000字を超えてしまったので、2本に分けます。。。

当記事では「iDeCoの改悪内容」にのみ触れましたがいかがでしたでしょうか。退職所得控除の5年ルールが10年ルールに変更されるとのことですが、正直それでもまだまだ恩恵は大きいものと思われます。なので、今すでにiDeCoに加入されている方はわざわざ辞めなくても良いのかな?と個人的には思います。ただ、掛け金は減額しても良いのかなとも思います。

ただ、この改悪は詐欺に近い内容です。そう思いません?加入時は5年ルールだったのに、いざ取り崩そうと思った時には10年に変わってるなんて。。。しかもiDeCoは60歳まで資金拘束されるので逃げようにも逃げられません。このようなことを平気でしてくるってことは、今後も改悪される可能性が高いことを示唆していると思います。

そう考えると、まだiDeCoを始めていない方は一旦NISAだけで老後の資産形成を進めても良いと考えます。NISAならたとえ改悪されたとしても、売買は自由なので逃げようと思えば逃げることができるので後編で書きましたがNISAだけに注力しても良いと思います。

ここまでお読みいただきありがとうございます。