はじめに

みなさま、こんにちは。そういえば新NISAが開始されて早8ヶ月が経ちましたね

皆様は積み立てられてますか?

それとも個別株派?

それとも新NISA以外の投資?

上記のいずれかに当てはまる日本人は極少数でしょう。まだ、日本人の多くは投資に対して抵抗を持っていたり、24年8月5日の株価下落で狼狽売り(相場の急落で慌てて売ること)で投資を諦めた方も少なくはないかと思います。

私は個別株と積立(市場連動のインデックス)を軸に色々と資産を運用に回しています。そんな中、日々資産運用について調べているとこんなグラフを目にしました。

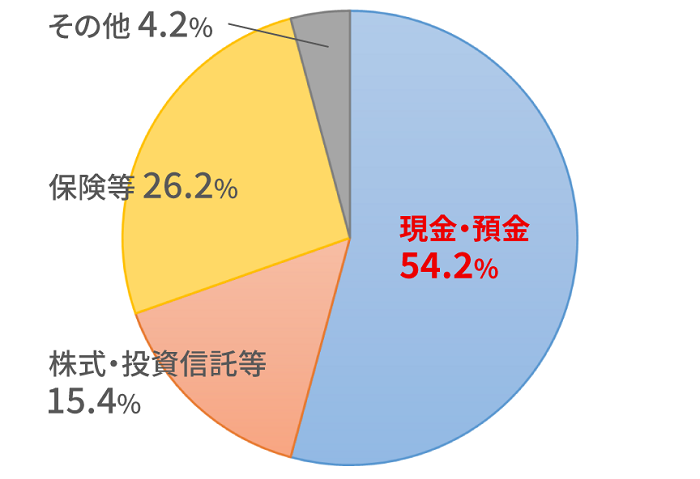

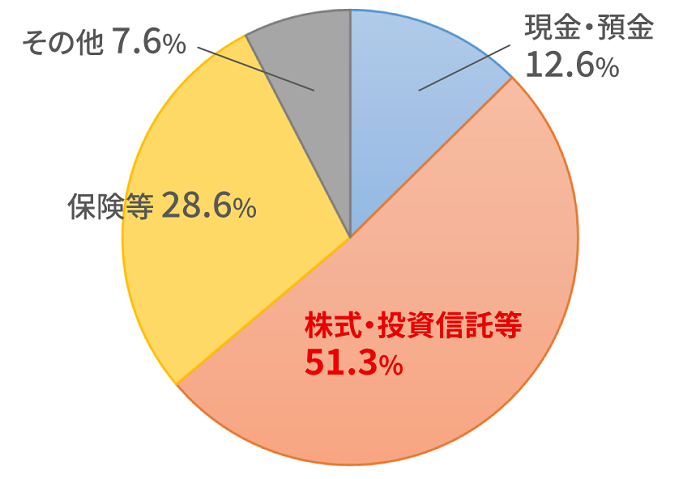

日本と米国のポートフォリオ

野村アセットマネジメント 日本×アメリカ比較編 | 資産運用ステップアップ編

上記のグラフは日本と米国のポートフォリオ(資産の保有比率)です。そして、見るべき場所は日本の現金預金の割合ですよね。

金寝かせすぎ 溜め込みすぎ

と,,まぁ、もちろん他人がどうこう言う話ではないのですが、インフレ(物価上昇↔︎現金価値減少)には勝てないかなと個人的には思います。

新潟貯蓄銀行の超長期の定期預金について

数年前ですが、こんなことがありました。

皆様は新潟貯蓄銀行が1915年(大正15年)に募集を行った超長期の定期預金をご存知でしょうか。

超長期って何年?って思われるかもですが、ずばり100年です。この超長期の定期預金の魅力は何といっても利率です。何%かというと、6%です。ノーリスクで年利6%は素晴らしいですよね。

こんな超長期の定期預金ですが、2015年に満期を迎えました。2015年に受け取った人は金持ちになったことでしょう。。。と思いきや実は子供の小遣い程度しか受け取れなかったそうです。

それもそう、日本は戦後ハイパーインフレがおこり日本円の価値が大きく低下したのです。100年前の1円の価値は現在の1円ではありません。

大凡ですが、100年前の1円の価値は現在(2020年代)の4,000円〜5,000円相当になります。

100年前の1円を現金のまま持っておくと、今も1円のままです。額面に変動はなくても資産が数千分の1に減少したとも言えますよね。

それ故、現金で持っておくことはローリスクノーリターンとも言えるのではないでしょうか。

前置きが物凄く長くなりそうなので、簡単に書きたいことを書きます。

資産運用、まだされていない方は少し調べてみてください。今はYouTube等で非常に見やすく仕上げて下さっている方がたくさんいらっしゃいます。

ただし、他人の言うことを真に受けないで下さい。自身の収益(アフェリエイト等)を優先し本質をあえて伝えない人もいます。ご自身で様々な角度から最適解を見つけ出す努力をしてみてください。

積立シミュレーションについて

積立シミュレーション作成の経緯

さて、本題ですがの積立シミュレーションについてですが、なぜこんなものを作ったのか簡単にお伝えいたします。

私は、過去より投資をしていましたが、毎月定額の積立というのは新NISAが始まった

2024年1月から設定しました。その時に色々なサイトで積立額と想定利回りから将来いくらになるか調べていたのですが積立額を途中で変えた場合のシミュレーションというものは見つかりませんでした。

そこで、途中で積立額を変更した場合のシミュレーションがしたい!

と思い、JavaScriptを用いて作成したというのが経緯になります。なお、積立シミュレーションは以下の記事でご使用頂けます。

積立シミュレーションの使い方

使い方は下記の通りですが、下記の計算結果は過去のもので、現在は複利(月利)の計算式を以下の通り変更した為、計算結果は異なるものとなります。

月利の算出法

- 旧:年利 / 12

- 現:(100% + 年利)^ (1 / 12) – 100%

よければ、以下記事もご参照ください。

【パターン1】一定額を一定期間、想定利回りで運用するケース

(例)毎月1万円を5年間、想定利回り10%でシミュレーションする場合

上記のように入力し、【計算】ボタンを押下してください。

そうすると、【計算】ボタン下部に以下のようなシミュレーション結果が表示されます。

積立年数とは

積立年数は途中経過から最後までの期間を表しています。

例えば、毎月1万円を想定利回り10%で運用した場合の3年後の途中経過を確認したい場合は「3年後」と記載されている行を参照してください。

最終結果は最終行を参照してください。

累計積立額とは

積立年数列に記載されている期間が経過した際の元本(累計投資額)を表しています。

当年積立額とは

該当の積立年数目の1年間でいくら積み立てたかを表しています。

(1行しか入力していない場合は、全行同額が設定されます。複数行入力し、途中で毎月の積立額を変更した場合は、途中で金額が変わります。)

利息額とは

該当積立年数目でいくらの利息が発生したのかを表しています。

※利息は年利ではなく月利に置き換えてから再計算し算出しています。

利息は複利で計算しています。

利息に対する税率(20% + 復興特別所得税)は考慮していません。(非課税計算です。)

計算結果は四捨五入です。

合計額とは

該当積立年数目の利息額と累計積立額を足したものを表しています。

【パターン2】途中で積立額を変更するケース

(例)毎月1万円を5年間、その後毎月2万円を3年間、想定利回り10%でシミュレーションする場合

上記のように入力し、【計算】ボタンを押下してください。

※計算は上から順に行いますので、記入は上から順にお願いします。

計算結果は以下のようになります。

【パターン3】初回数年だけ積立て、後は運用のみするケース

(例)毎月1万円を5年間、その後3年間は積み立てず、想定利回り10%でシミュレーションする場合

上記のように入力し、【計算】ボタンを押下してください。

※計算は上から順に行いますので、記入は上から順にお願いします。

計算結果は以下のようになります。

積立シミュレーション使用時の注意点

注意点1

想定利回りは途中で変更することは可能ですが、変更した場合のシミュレーション結果は

全てスイッチングした体で計算を行います。

(例)

毎月1万円を5年間、利回り10%で運用した後、

毎月1万円を3年間、利回り5%で運用するシミュレーションの場合、

最初の5年間で積み立てたファンド(利回り10%)等を全てファンド(利回り5%)に

乗り換えた体でシミュレーションを行います。

※ 最初の5年間で積み立てたファンド(利回り10%)を運用したまま

積み立てるファンドだけ変更するシミュレーションはできません。

注意点2

当サイトのシミュレーションは四捨五入を用いている点や税金を考慮していない点、

利息額を算出する際の月利の小数点の扱い等で他サイトと算出結果が異なる場合がございます。

あくまでシミュレーションとしてご使用ください。

注意点3

記事中にも書きましたが、複利の計算式を以前のものから変更いたしました。詳しくは以下をご参照ください。

まとめ

積立シミュレーションは、まだまだ制作段階かつ私一人で作成したスクリプトですので

使いづらさや、もしかすると不具合があるかもしれません。

また、エラーハンドリングも作り込めていない為、これから徐々にアップデートして行く所存です。

何卒よろしくお願いいたします。